- 山岳保険の比較とファイナンシャルプランナーついて

- 山岳保険を比較する上で大事なポイントについて

- 山岳保険・傷害保険比較表で見るべきチェックポイントについて

- 遭難救助費用の平均額と無保険の場合準備すべき金額について

- まとめ

山岳保険の比較とファイナンシャルプランナーついて

産まれ時から「お金」が大好きな私なのですが、世の中複雑なことが多く、無知のままでいると気づかない内に大きな損失を被る事もあるかもな~っと感じ、「お金のプロ」と呼ばれているファイナンシャルプランナーという資格を取得しました。

ファイナンシャルプランナーについては、実は誰でも名乗れる肩書?になるのですが、正式名称は「ファイナンシャルプランニング技能士」という国家資格になりまして、資格取得者のみ名乗れる肩書になります。

時々「FP」という肩書で保険や年金、住宅ローン等の「お金」について解説しているブロガーやライターがいるのですが、実は「FP」についても資格がなくても名乗れる肩書?になりますので、情報の出所に注意が必要だったりします。

無知なもので「FP」についても意味が分からず「ファッション・ポイント!」という略語だと思い、「おすぎとピーコさんの辛口な仲間達」なんだろうな~と本気で思っていたのが懐かしい限りです(笑)

え~・・・私は登山やアウトドアが趣味なもので、色々な方の記事を読んでいるのですが、保険に強いはずのファイナンシャルプランニング技能士が解説している山岳保険、傷害保険の記事を見つけれられませんでした。

それならば「私に山岳保険について熱く語らせてください!」という流れになりまして、今回記事にしてみる事に致たしました!

山岳保険につきましても、使われている言葉や内容が分かり難く、どれが自分にとって正解なのか選ぶのが大変だと感じている方が多いと思います。

また、山岳保険に限らず、何か商品を購入する際には、「比較検討」することが多いと思いますが、比較対象が多いと途中から訳が分からなくなってしまい「私は何をしていたんだっけ?」と我に返る事があったりしますよね(笑)

山岳保険の比較検討も時間が掛かり骨の折れる作業になりますので、加入する際には是非、チェックしていただきたいポイントと、比較検討するうえで便利は「山岳保険比較表」を作ってみましたので、そちらを絡めながら解説していきたいと思います!

ただ、山岳保険につきましても、人それぞれ置かれている状況が異なりますので、補償内容をどの様にすべきかは一概には言えませんので、参考程度に眺めて頂けたらと思います!

それでは、ファイナンシャルプランニング技能士の目線で傷害保険、山岳保険の比較とチェックポイントについて深掘りしていきたいと思います!

その前に、山岳保険のメリット・デメリットについて深掘りした記事がこちらになりますので、良かったら参考にしてみて下さい!

山岳保険を比較する上で大事なポイントについて

生命保険と同じく、山岳保険も定期的に支出が伴う費用になりますが、人生おいての3大支出としてあるのが「マイホーム(住宅資金)」、「教育資金」、「保険料」と言われております。

「老後資金」も上記3つと同じくらい大きな支出になりますので、「人生4大支出」と呼んだ方が良いだろうな~っと思いつつ、今から頭を抱えている方も多いのではないでしょうか!?

私の3大支出について思い返してみますと、「酒」、「女」、「18禁関連グッズ」になるのですが、アルコールには毎回のまれて酩酊し、夜の女性達の中でも「夜の蝶々」や実母ではない「ママ」には上手いこと言いくるめられた挙句お金を巻き上げられ、18禁関連グッズに至っては、「人生の虚しさ」や「お坊さんの境地」まで突き詰めることに成功しております(笑)

結構な金額を払ってる割りには得る物が少ないのが気になる所ですし「18禁関連グッズ」が何になるかについては話が長くなるので割愛しますが、大きな支出に「保険料」が入っていることに驚く方も多いのではないでしょうか。

保険料については、仕方がない固定費として、あまり気にされていない方が多いと思いますが、塵も積もれば山となるではないですが、長い期間を考えると大きな支出になってきます。

同じことが山岳保険や傷害保険にも言えるのですが、比較・検討する上で重要なポイントがいくつか存在します。

そちらについて書いていきたいと思います!

山岳保険選びのポイントは「いくら貯金持ってますか?」について

いきなり失礼な質問になりますが、保険に加入する際に多いのが「不安だからとりあえずモリモリ加入しておこおう!」という考え方になります。

山岳保険にも言える事ですが、そもそも手元にお金がないからこそ、将来の大きなリスク(大きな支出)に備えるという考えで保険に加入するべきです。

1事故あたりに発生する平均捜索救助費用が幾らになるのか?を知らない事には備えるべく山岳保険、傷害保険の補償金額が分からないはずです。

平均捜索救助費用と、保有している貯金額を考慮した上で、山岳保険を比較して加入する流れが無駄のない選び方になります。

平均捜索救助費用につきましては、とある会社の直近の資料から算出しましたので、そちらについては後述したいと思います!

まずは自分が持っている貯金の金額をチェックする事が山岳保険、傷害保険を選ぶポイントになりますので、そこからスタートしてください!

山岳保険を比較する上で重要な「その保険会社大丈夫ですか?」について

私が勤めている会社こそ「その会社大丈夫ですか!?」ってな感じなのですが、もし、山岳保険を扱っている保険会社が倒産した場合どうなるかご存知でしょうか!?

残念ながら加入している保険の補償内容が減額されてしまう恐れがあります。

分かりにくい所なので簡単に書きますと、保険会社(傷害保険会社等)が経営破綻すると、「保険法」という法律に基づいて設立している「損害保険契約者保護機構」という団体が登場して契約していた保険の補償を代わりにしてくれるようになります。

有難い制度にはなるのですが、山岳保険(その他の傷害保険)の場合、引受保険会社が破綻後3ヶ月以内までは100%、それ以降は80%の補償になる可能性があります。

保険会社が破綻後、何処かの会社が事業を引き継いでくれる場合は、この限りではないのですが、一般的には難しいと思いますので、補償が減額されてしまうと思っていた方が良いかと思います。

保険会社が倒産するとは考えられない!と思っている方が多いと思いますが、少子高齢化や大雨、地震などの自然災害の増加により、経営が苦しいところも多かったりします。

特に我が国の少子高齢化は深刻なレベルですので、2030年前後から保険会社に限らず、あらゆる業界で統廃合が進むと思ってます。

そんな懐事情を知らずに安易に選んで大丈夫ですか?っと思っているのですが、メジャーな山岳保険(傷害保険)と比較しながら選定のするで大事なチェックポイントについて触れたいと思います!

登山保険の選び方や後述する1日登山保険、年間登山保険については、こちらの記事で詳しく書いてますので、良かったら参考にしてみて下さい!

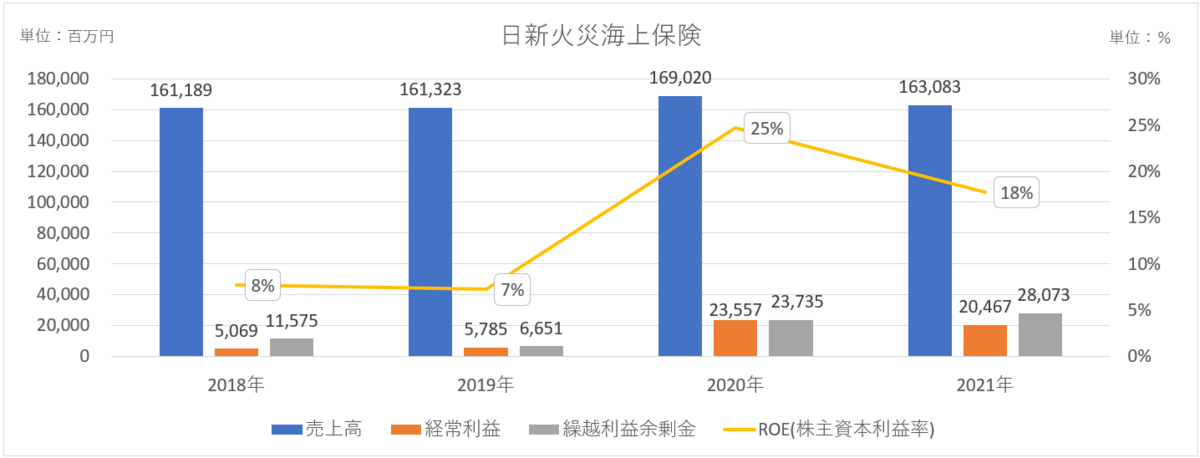

日新火災海上保険をチェック!について

※日新火災海上保険より出典

大手傷害保険会社であります日新火災海上保険についてチェックしていきたいと思います!

これから記載する各社の情報は、2023年4月1日現在の数値を使用しており、細かく補正はかけておりませんので、ご了承ください。

まずこちらは、日新火災海上保険の決算公告資料などを基にして簡単に作った経営状況の資料になるのですが、個人的に与信管理で確認するポイントは「売上高」、「経常利益」、「繰越利益余剰金」、「ROE(株主資本利益率)」になります。

詳細に与信を確認する際は、他にも見る項目があるのですが、細かすぎると分かり難くなってしまうので、今回はこちらの4つの数値と併せて「支払い余力」が分かるソルベンシー・マージン⽐率から各社の財務状況をチェックしたいと思います。

まずは、チェックすべき5つのポイントの意味を簡単に纏めるとこんな感じになります。

- 売上高(損益計算書)・・・・・・1年間の販売額(収入額)

- 経常利益(損益計算書)・・・・・1年間の利益

- 繰越利益余剰金(貸借対照表)・・ 創業から現在に至るまでの利益の蓄積額

- ROE(株主資本利益率)・・・・・ 資本に対しどれだけ効率的に利益を稼いでいるか

- ソルベンシー・マージン⽐率・・支払い余力(直近で1,245%)

この5つは数値が高いほど良いのですが、ここ数年ほど売上高は横這い、利益は右肩上がりの増益で推移しておりました。

財務状態を見るに辺り、「繰越利益余剰金」、「株主資本」のどちらで確認するか意見は分かれる事があるのですが、ROE(式=純利益÷株主資本×100)と被る部分があるので、私は繰越利益剰余金の残高周辺をチェックするようにしております。

ROEは、企業の収益性を測る指標になるのですが、10%以上で効率的に企業経営している「優良企業」であると言われております。

日新火災海上保険は、直近で20%前後のROEで推移しておりますので、効率的に利益を稼ぎ経営が盤石であると見てとれます。

また、保険会社を見る際に重要なのが「ソルベンシー・マージン⽐率」になりまして、200%を下回ると「保険金の支払い余力がヤバい(低い)会社」と認定されてしまい、所管する金融庁から是正勧告(行政指導)が入ります。

日新火災海上保険のソルベンシー・マージン⽐率を確認してみますと、1,245%と非常に健全な状態を維持しておりました。

東京海上日動火災保険の100%子会社になりますので、その点も安心材料の1つになりますよね!

傷害保険で登山や自転車事故の補償を受けられると考えている方がいるかも知れませんが、実際は対処外であることが多いです。

山岳保険等の加入が別途必要になってくるのですが、その辺について解説してますので、良かったら参考にしてみて下さい!

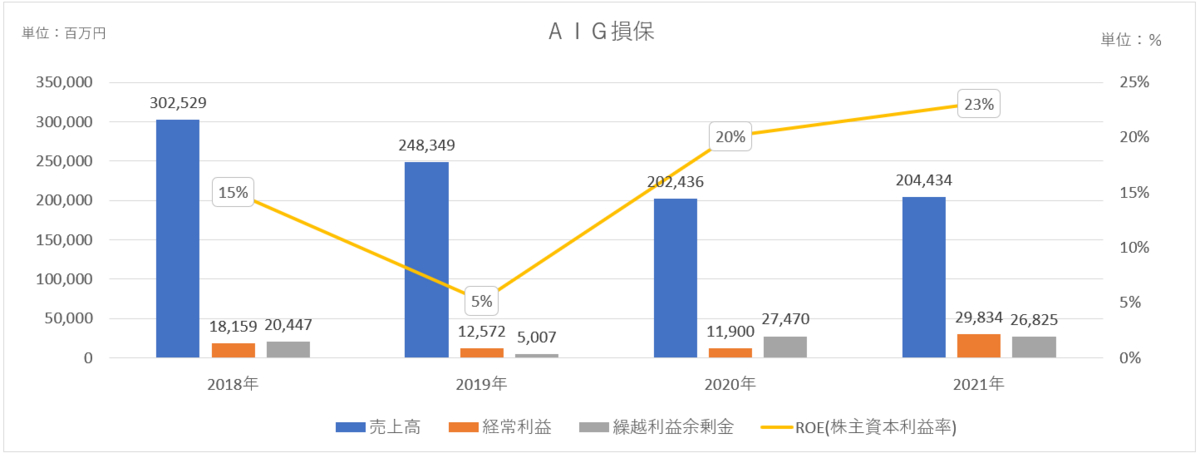

モンベル山岳保険(傷害保険)を扱っている保険会社をチェックについて

※モンベル保険より出典

山岳保険(傷害保険)と聞くとモンベル山岳保険(障害総合保険)を思い浮かぶ方が多いと思います。

誤解されている方が多いと思いますが、モンベルは保険の窓口(代理店)の立ち位置になりまして、実際はAIG損保が引受保険会社になります。

チェックしてみると、よく考えられた補償内容になってまして、もしかするとAIG損保と打合せを行い、登山者目線の山岳保険を作ったのではないか!?と思ってしまうほどでした。

それだけモンベルの山岳保険は、他の商品と比較してもバランスの良い補償内容だな~っと感じたのですが、AIG損保の経営状況について調べて纏めた簡易グラフがこちらになります!

AIG損保の決算公告資料などを基にして簡単に作った経営状況の資料になるのですが、モンベル山岳保険の引受保険会社であるAIG損保の場合、ここ数年ほど売上高が減少していたものの歯止めがかかった状態でした。

利益も回復傾向で、ROEも20%以上ですし、支払い余力の指標でありますソルベンシー・マージン⽐率も2022年12月(3Q決算)時で1,270.3%と安心感のある状況でした。

減収減益が大きい2019年については、新型コロナや台風や豪雨等の自然災害が多く、保険料の支払いが増えた事が起因していると思われます。

ここ数年ほどは、所有している営業所関係の不動産の価値が低下した事による損失の計上があったものの、資産の売却を進めたり、人員の整理を行っていたりと、財務体質の改善を図っている最中だと読み取れました。

モンベル山岳保険を引受るAIG損保の財務状態をチェックした限り、今すぐ会社が破綻する可能性は限りなく低いものの、少子高齢化の影響をもろに受ける業態の1つになりますので、10年、20年後も大丈夫!と断言するのは難しいかなと思っております。

ココヘリ・ジロー(jRO)を取り扱っている会社をチェックと比較について

※ジロー(JRO)より出典

※ジロー(JRO)より出典

「山岳保険」と聞くと「ジロー(jRO)」を連想する方が多いと思います。

登山仲間にもジロー(jRO)の山岳保険に加入している方が多いのですが、イメージとは裏腹に運営会社について良く分かっていない方が多いと思います。

日新火災海上保険、AIG損保(モンベル山岳保険)と同じく、ジロー(jRO)の経営業況について纏めた資料を作ってみました!

意外なことに、ジロー(jRO)の経営状況が分かる資料を見つける事が出来ませんでした。

これには理由があるのですが、まず、ジロー(jRO)は「山岳保険」、「傷害保険」ではありません。

保険会社が運営している訳ではなく、「互助会」のような組織が出発になります。

ジロー(jRO)は、会員を募り、その会費を徴収、管理しつつ、遭難事故があった場合は、捜索費用等を支給する制度を運営している会社になります。

jROの正式名称は、「日本山岳救助機構合同会社」になるのですが、「株式会社」ではなく「合同会社」なのも経営状況が見えてこない原因になります。

合同会社は聞き慣れない方が多いと思いますが、簡単に書きますと「株式会社より簡易的な会社」になります。

合同会社も株式会社と同じく「有限責任」になりまして、株主が出資した金額だけ負債を負う制度になるのですが、株式会社との違いは、法令で定められている「決算公告義務(財務状態の開示)」がないことと、「役員の任期の更新が不要」、「利益の配分も自由に決めれる」点になります。

この事からジロー(jRO)の運営は「簡易版の会社」が行っており、経営業況が見えない(決算公告をしていない)ため、どれだけ儲かっているのか?会社として機能しているのか?等は、外部の人間から分からない状態です。

※ジロー(jRO)より出典

ジロー(jRO)の運営会社である「日本山岳救助機構合同会社」の出資金(資本金)も、11,4百万円になりまして、会社の規模を上記損害保険会社と比較すると、心許無い感じです。

また、日本山岳救助機構合同会社は、ココヘリを運営している「AUTHENTIC JAPAN株式会社」の子会社になっている事から、親会社の方針に従う必要もありますし、経営不振になった場合は、大きな影響を受ける事が予想されます。

互助会のような組織でありながら、経営状況が分かり難いので、他の山岳保険と比較する際は、その辺も考慮に入れるべき点だと思います!

セブンイレブン1DYAレジャー保険を扱う保険会社をチェックについて

※セブンイレブンより出典

山岳保険(傷害保険)につきましては、1年契約の商品が多いのですが、セブンイレブンの1DAYレジャー保険は、名前の通り1日から保険に加入することが出来ます!

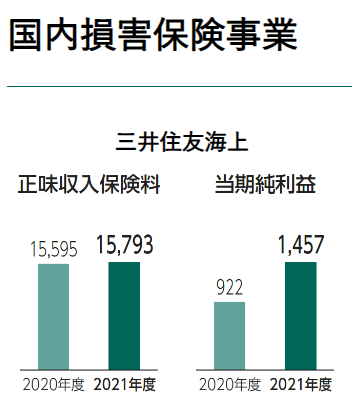

登山に対応した保険もあるのですが、セブンイレブン1DAYレジャー保険の引受保険会社が三井住友海上になります。

大手損害保険会社でもありますので、経営状況につきましては、大きな問題点はありませんでした。

※三井住友海上より出典

こちらは三井住友海上の国内損害保険事業の財務状況(単位:億円)になるのですが、前年比で増益になっていたりと経営は安定しておりました。

※MS&aDフォールディングスより出典

三井住友海上を含む連結の財務状態になるのですが、順調に業績が推移している事が分かりますよね!

しかしながら、ROEをチェックしますと、10%以下で推移していたり、ソルベンシー・マージン比率は、前年857.9%に対して2022年9月30日現在で773%と下落気味でした。

まだまだ安全圏内ではありますが、日新火災海上保険、AIG損保と比較しますと低い水準ですので、500%以下になったら注視した方が良いかもしれません!

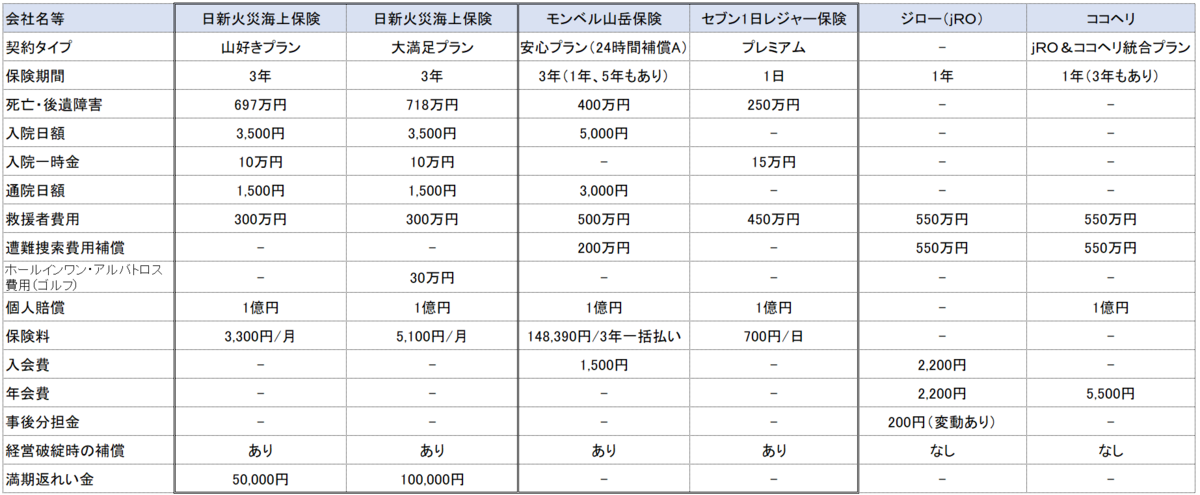

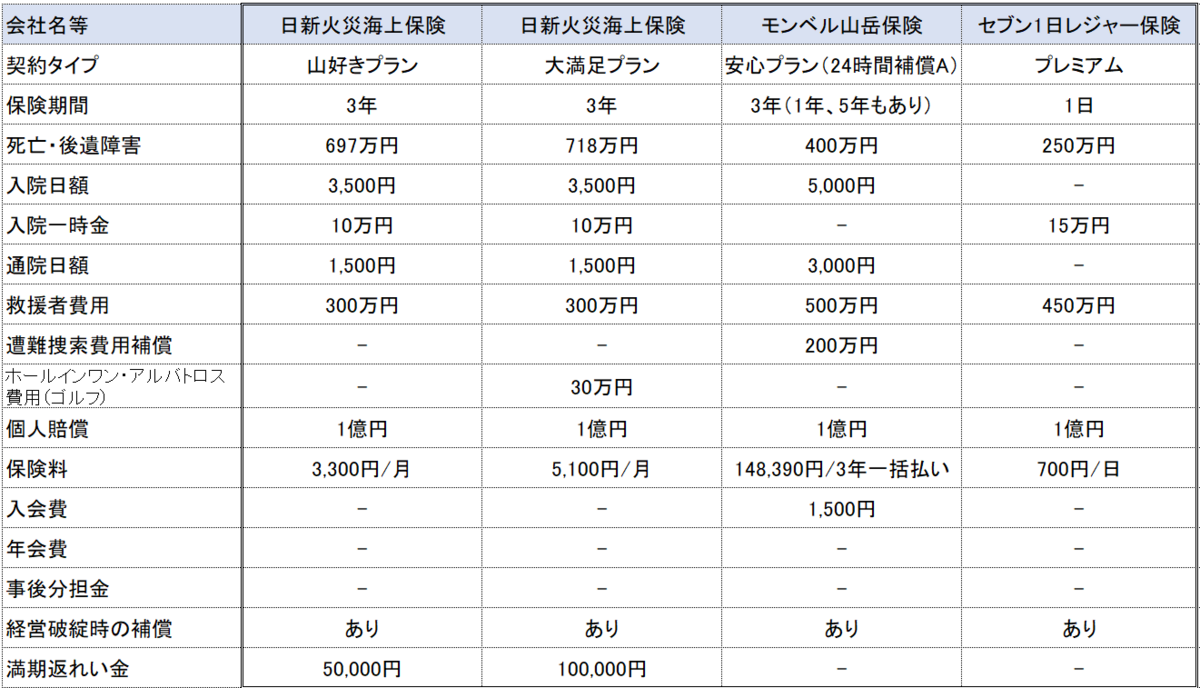

山岳保険、傷害保険を扱う会社の財務状況等についてチェックしてきましたが、各社の補償内容や保険料等が一目で分かる「比較表」を作ってみましたので、そちらについて解説したいと思います!

山岳保険・傷害保険比較表で見るべきチェックポイントについて

※2023年4月15日現在の内容より作成

こちらは、上記で記載した各社の山岳保険、傷害保険の内容について纏めた比較表になります。

各社の補償内容等につきましては、個別に後述したいと思いますが、老眼の方にとっては文字が小さく酷な比較表になってしまい申し訳ございません(笑)

比較表の通り、各社一長一短があるのですが、リスクの高い登山の場合、遭難死や怪我による後遺障の確率が高くなるかと思いますので、チェックするポイントとしては「死亡・後遺障害」の補償内容になります。

また、遭難した時の捜索費用や保険料もチェックすべきですよね!

ジロー(jRO)、ココヘリは山岳保険、傷害保険ではないので比較対象としてはどうかと思い外してみました。

死亡・後遺障害の補償が厚いのが日新火災海上保険の「大満足プラン」になりまして、「救援者費用(捜索費用)」は、モンベル山岳保険になっております。

大満足プランの場合、ゴルフ関係の補償もつきますので、そちらも趣味にしている方には更に良いプランかと思います!

また、「遭難捜査費用補償」の欄がありますが、こちらは「山岳登はん中の遭難事故の補償内容」になります。

ちなみに山岳登はんとは、雪山で使うピッケル、アイゼン、ザイル、ハンマー等の登山用具を使用する山行や、ロッククライミング(フリークライミングを含む)の事を意味しております。

遭難捜査費用補償は、モンベルの山岳保険のみになりますので、該当する登山をする場合はチェックしてみて下さい!

また、保険料金の補足ですが、モンベル山岳保険の場合、モンベルメイトに登録が必要です。

モンベルメイトは、「モンベルクラブ会員」等の加入や要件があるのですが、年会費で1,500円(税込)必要になりますので、山岳保険に加入の際には、その費用も考慮する必要があります。

登山の補償がある傷害保険ジョイエ(Joy-e)の比較とチェックについて

各社個別に山岳保険、傷害保険を比較していきたいと思いますが、補償内容のバランスとコスパがとても良いのが日新火災海上保険の積立型傷害保険でありますジョイエ(Joy-e)になります!

上記の比較表にも記載しましたが、登山の補償があるのが「山好きプラン」、「大満足プラン」の2つになります。

各社の山岳保険、傷害保険と比較して特徴なのが「満期返れい金」がある点になります!

山好きプランの場合、3年間無事に過ごせた場合は、保険満了時に5万円、大満足プランの場合は10万円お金が戻ってきます!

登山以外にも、日常生活における怪我や盗難等の損害や、賠償事故も24時間補償してくれますので、非常にバランスのよい傷害保険だと感じております!!

安い山岳保険、傷害保険ですと、24時間補償がない場合がありますので、チェックを忘れないようにして下さい!

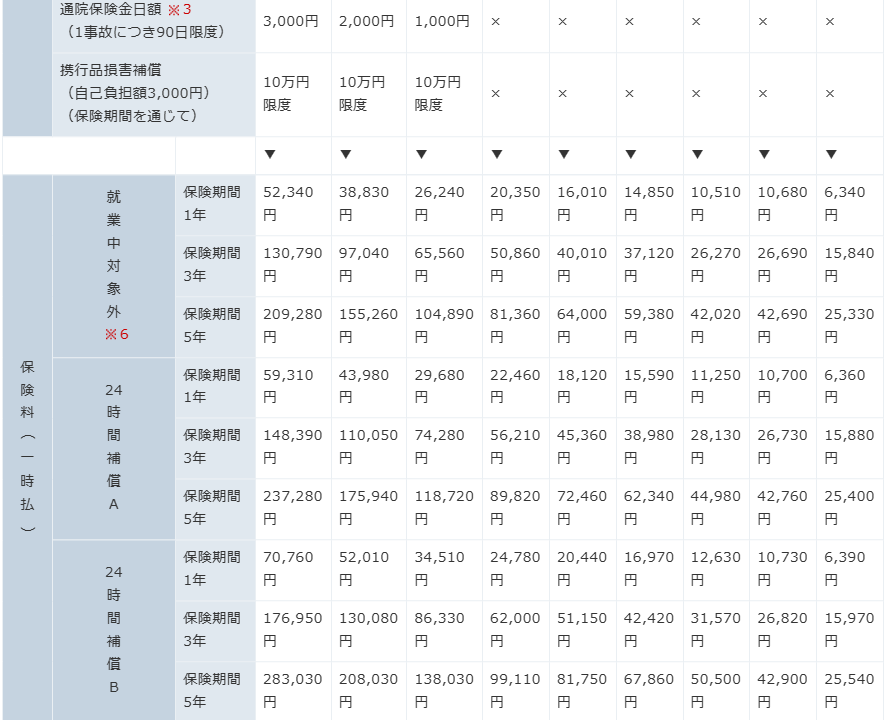

モンベル山岳保険の比較とチェックポイントについて

※モンベル山岳保険より出典

こちらはモンベル山岳保険のプランと補償内容、保険料の一覧表になります。

見ての通り、9種類のプランから選べるようになっておりまして、比較しやすいよう一覧になっておりました。

私が作成した山岳保険・傷害保険の比較表には、「安心プランD111」の「24時間補償A」の内容を載せております。

理由は「補償のバランスが良い」からになるのですが、気になるのが保険料になります。

3年契約の場合、148,390円になるのですが、月額にすると≒4,122円になります。

1年契約の場合、59,310円になりまして、≒4,943円/月になるので割高になってしまいます。

また、「保険料一時払い」になりますので、高額な保険料を一括で支払わなければなりません。

作成した比較表にも記載しましたが、満期返れい金もありませんので、個人的には保険料がネックかな?と感じております。

モンベル山岳保険をチェックすると、他社と比較して自分に合ったプランを選べる反面、保険料が・・・になりますので、その辺の確認が重要になります。

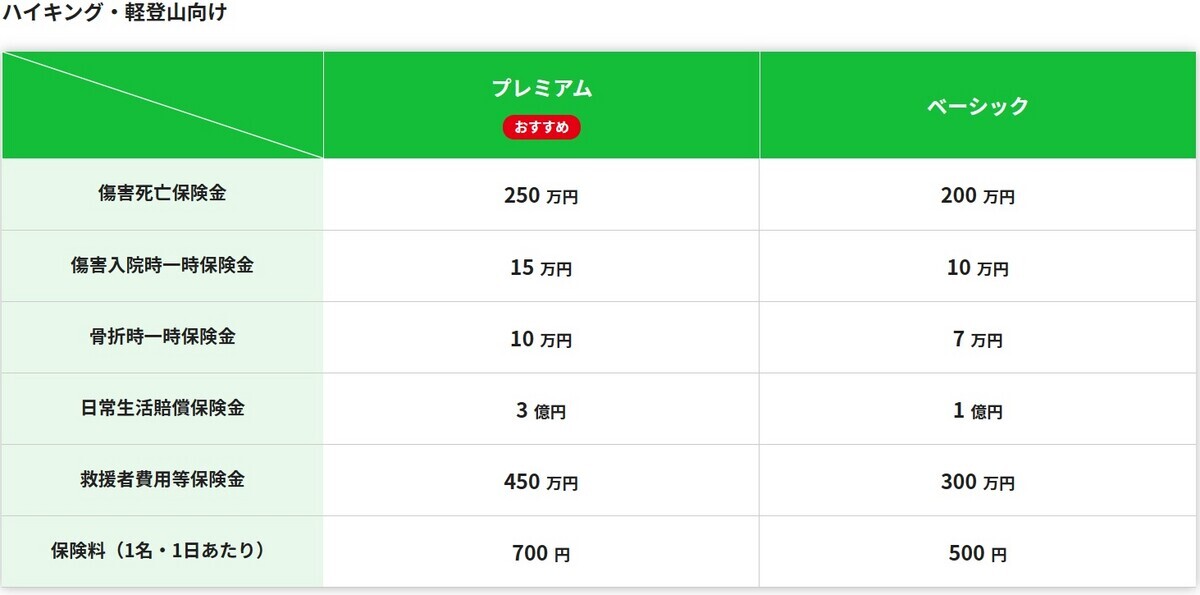

セブンイレブンの1DAYレジャー保険の比較とチェックポイントについて

※セブンイレブンより出典

※セブンイレブンより出典

こちらはセブンイレブン1DAYレジャー保険の補償と保険料の一覧表になります。

「ベーシックプラン」と「プレミアムプラン」の2つがありまして、内容が比較できるようになっておりました。

私が作成した比較表は、プレミアムプランを載せております。

1日保険は、料金も安く、気楽に加入できるのが最大のメリットだと思います。

補償内容もマズマズだな~っと思っているのですが、注意すべき点は「回数」、「日数」になります。

1日700円で登山時の遭難事故の補償をしてくれますので、他の山岳保険、傷害保険と比べるとコスパが優れるように感じるのですが、仮に10回利用すると年間7,000円になってしまいます。

また、登山の場合、怪我や体調不良、悪天候等の不測の事態により、ビバーク(緊急野営)や小屋泊等を強いられる可能性があったりします。

その際、24時間以上の山行になってしまいますので、保険期間が切れてしまう恐れがあります。

リスクを考えるならば、最低でも2日間(48時間)は加入する必要があると思いますので、1回の登山で保険料が1,400円になってしまいます。

年間10回で14,000円の保険料になりますので、非常に割高になる可能性があります。

年間どれくらい登山に行くかを考慮することが、1日保険を選ぶ際の大事なチェックポイントになるかと思います!

ジロー(jRO)・ココヘリの比較とチェックポイントについて

※ココヘリより出典

※ココヘリより出典

ココヘリジロー(jRO)に加入されている方も多いともいますが、年間5,500円で遭難時の捜索費用を550万円まで支払ってくれることと、ヘリコプターを使って探してくれるサービスが特徴になります。

入会すると発信機が渡され、遭難時にはその電波を基にヘリコプターで探してくれるのですが、残念ながら救助(乗せてくれない)は行ってくれません。

「ヘリコプターを使って見つけてくれるだけ(捜索機関に通報も含む)」のサービスになるので、その辺は注意が必要です。

上述の通り、ココヘリ、ジロー(jRO)は、山岳保険、傷害保険ではないのですが、会員になるためには費用が発生します。

※ジロー(jRO)より出典

初年度は、入会費と年会費で4,400円、更新する場合は、年会費と事後分担金で2,400円前後になります。

何故、「前後」とつくかと申しますと「救助費用カバレージ制度」になっているからです。

マイレージなら分かるけど、ガバレージ制度は聞いたことがない方が多いと思いますが、この制度は結構曲者になります。

救助費用ガバレージ制度について簡単に書きますと、「遭難者に支給した捜索費用を会員全員で負担する制度」になります。

例えば「会員が10名のところ1名遭難し100万円捜索費用が発生した。」の場合、事後分担金は10万円/人になります。

この事例ですと、年会費が2,200円、事後分担金100,000円で合計102,200円の請求になりますので、洒落になりませんよね(笑)

事後分担金は、遭難事故の年間総費用額によって変動する仕組みが織り込まれている点に注意が必要です。

過去の事例を見ていると、会員全員で負担する事後分担金が1,000円以上なったことはないのですが、少子高齢化が進むにつれて登山愛好家の平均年齢も上昇し、それに比例して山岳事故も増えるでしょうし、会員数も減少する事が考えられますので、費用負担が増えていくと考えるのが自然ではないでしょうか。

また、お気づきの方も多いと思いますが、救助費用ガバレージ制度は、言葉が悪いのですが胴元(日本山岳救助機構合同会社)が絶対に損をしない制度であるともいえます。

毎年支払っている年会費等は、捜索費用には使われませんので、諸経費があるにせよ、かなりの利益率ではないのかな?と勘繰っている誰かさんでございます!

また、山岳保険、傷害保険ではないので、「保険業法」、「保険契約者保護機構」は適用されませんので、経営破綻した際は契約の保護がなく、会員にとって厳しい現実になるかと思います。

遭難救助費用の平均額と無保険の場合準備すべき金額について

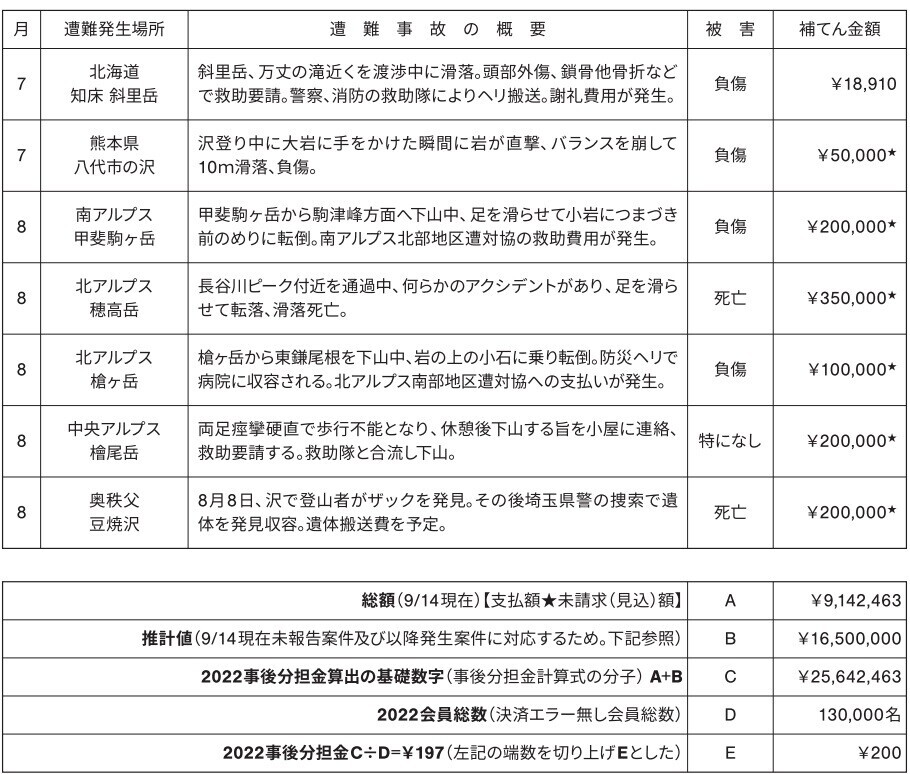

※ジロー(jRO)より出典

こちらはジローの事後分担金の計算資料になるのですが、こちらを使って遭難救助費用の平均額と無保険で頑張る場合の準備すべき金額について解説したいと思います。

上記資料から、ジローの会員数は13万人になるのですが、1年間の想定救助費用(C)の金額が約25.7百万円になっております。

9月14日までで、救助費用の支給(補填金額)が40件ありました。

年間に換算すると、(40件÷257日)×365日≒57件の見込支給件数になります。

計算すると、年間支給見込額(C)25.7百万円÷57件≒45万円が捜索救助費用の平均額になります。

少し乱暴な計算にはなりますが、遭難救助費用の請求があったとしても、ザックリ50万円ほど貯金があれば山岳保険、傷害保険に未加入でも自力で対応できると言えます。

山岳事故で一番高額な費用請求は、民間のヘリコプターによる捜索代になるのですが、相場が10万円/時前後と言われております。

ヘリコプターで8時間捜索すれば80万円前後の費用請求になるのですが、遭難してから3日間(72時間の壁)は、基本、警察、消防のヘリコプターで捜索が行われますので、その間は無料になります。

その辺も考慮したうえで、山岳保険、傷害保険に加入するのか、それとも保険に頼らず自分の貯金で対応するのか考える必要があります。

長々と書いてしまいましたが、山岳保険、傷害保険等の比較表から、各社の費用を月額料金に換算すると、こんな感じになります。

- 山好きプラン 約1,911円/月(満期返れい金を受け取った場合)

- 大満足プラン 約2,322円/月(満期返れい金を受け取った場合)

- モンベル保険 約4,164円/月(モンベルクラブ会員加入費用含む)

- ジロー 約367円/月(初年度の料金で計算、事後分担金含めず)

- ココヘリ 約458円/月(初年度の料金で計算)

- 無保険の場合 50万円以上の貯金が必要(1年間4,2万円/月の貯金が必要)

山岳保険、傷害保険の比較・検討の参考になれば幸いです!

まとめ

「山ガール」という言葉が世に出て久しいですが、まだまだ登山ブームが続いている事もありまして、各社から多様な山岳保険、傷害保険が発売されていて、利用者にとっては選べるメリットがある反面、選定に苦労しちゃいますね。

今回、山岳保険、傷害保険を並べて比較・解説しましたが、どの保険も一長一短があることが分かるかと思います。

補償のバランスが良いものを選ぶのか、それとも補償金額が手厚いものを選ぶのか、料金が安いものを選ぶのかは、各々の判断になるかと思いますが、上述した比較とポイントを抑えながら自分に最適な山岳保険、傷害保険を選んでいただけたらと思います!